住宅購入に必要な諸費用とは?|何にどのくらいかかるのかを詳しく解説

住宅購入の際には、物件価格や頭金以外にもさまざまな諸費用がかかります。しかも、諸費用の多くは現金で支払う必要があるので、あらかじめ準備しておくことが重要です。

そこで、今回は住宅購入を考えている方々に向け、住宅購入に必要な費用の項目や金額についてご紹介したいと思います。

目次

1.住宅購入に必要な諸費用とは?

先ほどご説明した通り、住宅購入には頭金以外にも費用がかかり、その費用は住宅購入する前や購入後などさまざまな段階で支払いが生じますので、順を追ってご説明したいと思います。

諸費用を把握する必要性

住宅購入にかかる諸費用は、原則住宅ローンには組み込めないので、自己資金として用意しておく必要があります。

また、諸費用の多くは現金や振り込みでの支払いになるため、購入を円滑に進めるために事前に諸費用を把握し、準備しておくことが大切です。

2.物件購入に関わる費用

物件購入についての費用の内訳をご紹介します。購入する物件によって諸費用は変わってきますが、物件価格に対する諸費用のおおよその目安としては、

- ・新築マンション・戸建:3~5%

- ・中古マンション:7%

- ・中古戸建:8~10%

が一般的です。中古物件は、仲介不動産に仲介手数料を支払う分、諸費用が高くなります。

つまり、3000万円の中古物件を購入する際には、210万円~300万円程度の現金が必要になるということです。高額になりますので、事前の資金計画が重要です。

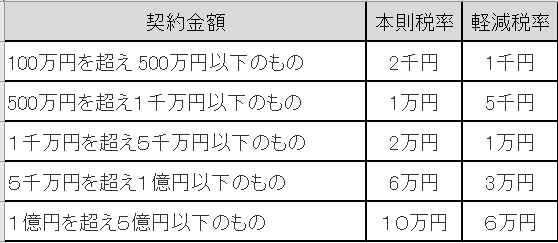

(1)印紙税とは?

家を買う際には、

- ・売主と「不動産売買契約書」

住宅ローンを組む際には、

- ・金融機関と「金銭消費貸借契約(ローン契約)」

家を建てる際には、

- ・施工会社と「建設工事請負契約」

をそれぞれ交わすことになります。その際、かかる税金が「印紙税」です。2022年3月31日までに作成された不動産売買契約書や建設工事請負契約書には軽減税率が適用されます。

<参照:国税庁HP>

※契約金額が100万円以下および5億円超については省略

※金銭消費貸借契約には軽減税率の適用はありません。

(2)不動産取得税とは?

不動産取得税とは、土地や建物を購入した際にかかる地方税です。新居に入居後半年~1年程度で都道府県から納税通知書が送られてきますので、忘れずに納付しましょう。

不動産取得税の基本の計算式は「不動産取得税額=固定資産税評価額×税率」となり、2024年3月31日までは軽減税率3%が適用、それ以降は4%になります。

控除等の軽減措置とその要件はのちほど詳しく解説いたします。

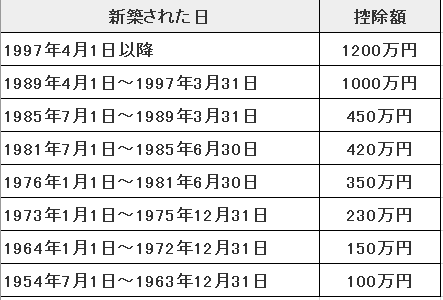

■新築住宅の不動産取得税の軽減措置

個人所有で建物の床面積が50以上240㎡以下の新築住宅を購入する場合は、固定資産税評価額から1200万円の控除を受けることができます。

つまり、新築の建物部分の固定資産税評価額が1200万円以下の場合は、不動産取得税がかからないということです。こちらは、マンションでも適用可能です。

新築建物の計算式は、「不動産取得税額=(固定資産税評価額-1,200)×3%」となります。

なお、購入する物件が、長期優良住宅に認定された場合は控除額がさらに100万円上乗せされて、1,300万円の控除を受けることができます。

注意点としては、長期優良住宅の特例を利用する場合は、2022年3月31日までに申請する必要があります。

ちなみに、長期優良住宅に認定された場合は、不動産取得税のみならず後述の固定資産税や登録免許税も軽減措置が受けられますので、長期優良住宅の購入を検討されてみてはいかがでしょうか?

■中古住宅の不動産取得税の軽減措置

上記で新築住宅の不動産取得税の軽減措置をご説明しましたが、中古住宅の場合も見ていきましょう。

新築同様、個人所有で床面積50㎡以上240㎡以下の中古住宅の不動産取得税の計算式は「不動産取得税額=(固定資産税評価額-築年数に応じた控除額)×3%」となります。

東京都の場合の不動産取得税の軽減措置を表にまとめました。

■土地の不動産取得税の軽減措置

土地の不動産取得税の軽減措置は計算が複雑ですが、この軽減措置により税額がゼロ円になることもあります。

2022年3月31日までに取得した宅地は、課税標準額を「固定資産税評価額の2分の1」とする特例措置が受けられます。

基本の計算式は「不動産取得税額=(固定資産税評価額×1/2)×3% – 軽減額」となり、軽減額は、以下の2つのうち金額が高いものを適用します。

- ①4万5千円

- ②(土地1㎡あたりの固定資産税評価額×1/2)×(住宅の課税床面積(上限200㎡)×2)×3%

要件としては、

- ・新築の場合

⇒土地取得後3年以内に住宅を新築または新築後1年以内に土地を取得すること - ・中古の場合

⇒土地取得または住宅取得が1年以内であること

などがあります。

(3)仲介手数料とは?

不動産会社等が仲介する物件を売買した場合に、不動産会社に支払う手数料になります。

金額目安としては、400万円を超える物件の仲介手数料は、物件価格×3%+6万円+消費税が上限になります。

たとえば、3000万円の物件を購入する際の仲介手数料の上限は、105万6000円となります。

(4)固定資産税・都市計画税とは?

固定資産税・都市計画税とは、毎年1月1日の時点で土地や建物の所有者に課税される税金です。

固定資産税の基本計算式は、固定資産税額=固定資産税評価額×1.4%(標準税率)となり、市区町村により異なる場合があります。また、都市計画税も市区町村によって異なりますが、上限は0.3%になります。

また、土地が200㎡以下の場合は、

- ・固定資産税の固定資産税評価額を1/6

- ・都市計画税の固定資産税評価額を1/3

にできる特例もあります。※土地が200㎡以上の場合は、200㎡以下の部分のみ特例を受けられます。

年の途中で物件の引き渡しが行われた場合には、固定資産税・都市計画税の精算金を日割りで算出します。

(5)修繕積立基金とは?

修繕積立基金とは、新築マンションの引き渡しの際に支払う費用で、修繕積立一時金とも言われます。

10年~15年ごとに行われる大規模修繕に備えるためや毎月の修繕積立金の金額を抑えるためにかかる費用です。

3.住宅ローンに関わる費用

上記にて、住宅購入に関わる費用をご説明しましたが、ここからは住宅ローンに関わる費用についてご説明します。

(1)印紙税

金融機関と取り交わす住宅ローンの金銭消費貸借契約書は課税文書にあたるため、税金がかかります。

先述の不動産売買契約書と建築工事請負契約書には、多少税金が安くなる軽減税率が適用されましたが、金銭消費貸借契約書には軽減措置の適用がないため、先述の物件購入にかかる印紙税の表の「本則税率」の税金がかかります。

(2)融資手数料

融資手数料とは、住宅ローンを契約する金融機関に支払う手数料で、金融機関によって金額は異なります。目安としては3万円~数万円、または借入金額の2%程度になります。

(3)ローン保証料とは?

住宅ローンが途中で返済できなくなった場合のために保証会社に支払うのが、ローン保証料です。保証料は保証会社によって異なり、金融機関によっては不要の場合もあります。

(4)火災保険料・地震保険料とは?

住宅ローン契約時には火災保険への加入が必須であることが一般的です。

保険料は、建物の構造や補償内容、地域の災害リスク等によって異なり、最長10年契約となります。また、地震保険料は火災保険とは別に契約が必要です。

(5)団体信用生命保険料とは?

団体信用生命保険とは、略して団信とも呼ばれ、住宅ローンの契約者が死亡または高度障害になり、ローンの支払いができなくなった場合に借入金の返済にあてるために加入する保険になります。

ローン契約時に団信への加入が必須とされているのが一般的で、保険料の支払いは、毎月の返済額に組み込まれていることが多いです。

4.登記に関わる費用

登記とは住宅や土地の所有者であることを証明するための手続きで、登記に関わる費用も事前に用意する必要があります。

(1)登録免許税とは?

登記を行う者が国に納める税金です。

個人の居住用、新築または取得から1年以内、床面積50㎡以上等の要件を満たせば、特例措置が適用され、税金が安くなります。

- ・土地の売買による所有権移転登記

⇒税率軽減措置が2年間延長され、2023年3月31日まで所有権移転登記2%→1.5%に軽減 - ・建物の所有権保存登記

⇒軽減措置が1年間延長され、2022年3月31日まで0.4%→0.15%、移転登記2.0%→0.3%、抵当権設定登記0.4%→0.1%に軽減

(2)司法書士への報酬

登記をする場合、司法書士に手続きを依頼するのが一般的です。登記の内容や司法書士によって報酬額は異なり、数万円から十数万円と幅があります。

5.その他の諸費用

不動産購入の際に、主な諸費用は上記でご説明しましたが、その他にかかる可能性のある諸費用についてもご説明します。

(1)申込証拠金とは?

申込証拠金とは、物件を購入する意思表示をするためのもので、買主から売主に契約前に支払います。

契約しなかった場合には原則、申込証拠金は返還されます。購入代金の一部に充当することはできず、法的な拘束力もありません。

相場は10万円以下の事が多いようです。

(2)手付金とは?

手付金とは、不動産会社に対して売買契約締結時に支払います。上記の申込証拠金との違いは、手付金は購入代金に充当され、法的な保全措置が定められています。

相場は物件価格の5~20%程度になります。

(3)地盤調査費用とは?

地盤調査費用とは、住宅を安全に建てられるか、地盤の強度等を調査するための費用です。

一般的な住宅の場合、費用の目安は5~10万円前後になり、地盤調査の結果、何かしらの問題が見つかった場合は、地盤改良工事費用が発生します。

(4)水道負担金とは?

水道負担金とは、上下水道の水道管を新たに設置するために水道局に支払う費用になります。

土地から購入して新築を立てる場合等に必要になります。中古住宅等は、すでに水道管が引き込まれているので水道負担金の費用は負担しなくても済むことが多いです。

なお、自治体により負担金の有無、金額は異なります。

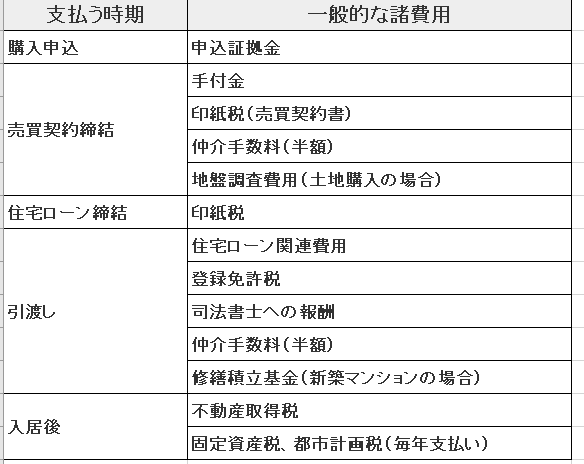

6.住宅購入の流れと諸費用

住宅購入の流れと一般的な諸費用を表にまとめました。

7.まとめ

今回は、住宅を購入する際の流れや必要な費用についてご紹介しました。

物件価格以外にも現金の支払いが必要なものが多数ありますので、諸費用を含めたトータルコストを考えて資金計画を立てるようにしましょう。

ライフプランの窓口では、経験豊富なFPがお客様ごとに専属で担当し、お金のお悩みを一緒に解決させて頂きます。相談料は無料ですので、お気軽にご連絡ください。