一生にかかるお金はいくら?シミュレーションをしてみよう!

人生100年時代と言われる超高齢化社会が到来しています。豊かな生活を送るためには一生のうちにどれくらいお金が必要かシミュレーションしておくことが重要です。

当記事では一生にかかるお金やシミュレーションの方法について解説します。

目次

1.一生にかかるお金とは

一生にかかるお金とは、生活費やさまざまなライフイベントにかかる費用の総合計のことです。

現在の支出について把握するためには家計簿をつけることで、何にいくらくらい使っているのか把握することができます。

最近では、便利な家計簿アプリも多くある為、それほど手間になることなく家計簿をつけることができますので、まずは自分の支出を把握することが大切です。

しかし、家計簿は過去の支出を把握することはできますが、未来のライフイベントにかかるお金を予想することはできません。

未来のライフイベントを把握するマネープランを作成し、自分の人生で今後どのようなものにお金を使って行くのか検討しておく必要があります。

2.支出が大きく変動する要因は?

マネープランを作成して、将来使うお金をシミュレーションする際には支出を把握することが重要です。

どのようなことで大きく支出が変動するのでしょうか。支出が大きく変動する要因を把握しておきましょう。

(1)家族構成

ライフイベントや将来の支出を考えるうえで、家族構成は非常に重要な要素の一つです。毎月の生活費も独身の方と4人で暮している世帯では大きく違います。

また、子育て中の世帯では教育費がかかります。教育費も教育方針によって公立か私立のいずれに進学するか、習い事や塾はどの程度か通うかによってかかる費用も変わってきます。

また、夫婦共働きか否かによって収入も変わりますので、使える支出額にも影響するでしょう。

将来の支出を考えるうえで、家族構成によって大きく変動します。将来子どもが欲しいと考えている方は、欲しい人数が生まれる前提で考えてみてもよいでしょう。

(2)住宅の費用

住宅は一生で一番高い買い物と言われています。住宅にどれくらいお金をかけるかは検討しておいた方がよいでしょう。

また、住宅は購入するエリアによっても大きく金額が異なりますので、都心や駅に近い場所は同じ間取りでも価格が高くなります。郊外で駅から離れている場所なら安く購入することが可能です。

- ・住宅にお金をどれくらいかけるか

- ・立地を重視するのか

- ・間取りを重視するのか

など、どのような点にお金をかけるかも検討する必要があるでしょう。

住宅購入にお金を多くかけるのであれば、他の出費を減らして少しずつお金を貯めていくことが重要です。

住宅は購入せずに賃貸ですませることも可能です。賃貸の場合は一度に大きな出費が無いことや気軽に住み替えができるなどメリットもあります。

ただし、同じ場所に住み続けるのであれば、購入した方が金銭的に有利ですので、購入するか賃貸するかも検討しておく必要があるでしょう。

(3)毎月の生活費

生活費は食費や通信費、衣類などが中心です。毎月の生活費は人によって使う金額も項目も異なります。

大切なことは自分が何にどれくらい生活費を使っているかを把握することです。何にどれくらい使っているかを把握することができれば、必要に応じて節約することもできます。

住宅購入など多額の費用がかかるライフイベントが控えている場合は、毎月の生活費の見直しをしてお金を貯めていく必要があります。

(4)趣味にかける費用

趣味にかける費用も人によって大きく異なる出費項目です。趣味は生きるために必ず必要なものではありませんので、出費を減らしやすい項目です。

しかし、ライフプランやマネープランを作成することはより豊かな生活を送るために行うことです。お金を貯めるために、生きがいとなっている趣味をやめるようなことがあっては本末転倒となってしまいます。

趣味の費用は一律カットするという考えではなく、多くの費用がかかる部分を少し減らすなど、他の出費とのバランスも考えて検討してみるとよいでしょう。

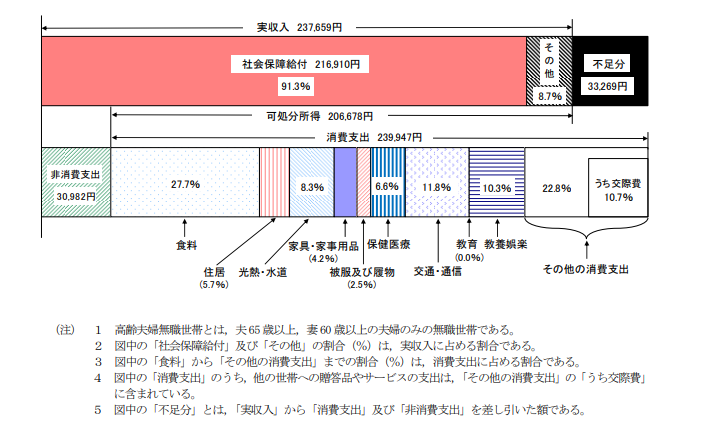

(5)老後の生活にかかる費用

ライフプランをたてる際は老後の費用を見積もることも重要です。老後の費用は医療や介護の費用がかさみ、現役時代には必要無かった出費も膨らみます。

また、老後の年金収入は現役時代の収入よりも少なくなることが多いため、毎月の収支が赤字になることも多くあります。

下表は2019年に行われた高齢者夫婦無職世帯の家計調査の結果です。年金などによる収入よりも支出が上回っていることがわかります。

【高齢者夫婦無職世帯の家計収支(2019年)】

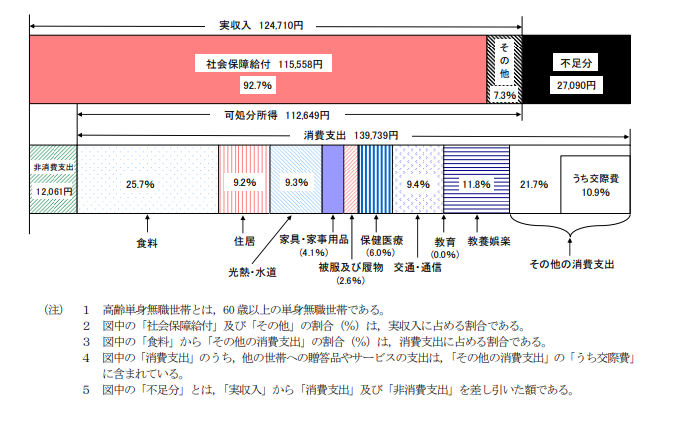

高齢者無職単身世帯も夫婦と同じく毎月の家計収支はマイナスとなっています。多くの人が年金などによる収入よりも支出の方が多くなるため、貯蓄を取り崩していることになります。

現役時代に老後の備えとして少しずつお金を貯めておくことが重要です。

【高齢者無職単身世帯の家計収支(2019年)】

参考:家計調査年報(家計収支編)2019年(令和元年)Ⅱ 総世帯及び単身世帯の家計収支 (stat.go.jp)

3.金融庁のライフプランシミュレーションが便利

一生にかかるお金をシミュレーションする際は金融庁のライフプランシミュレーションが便利です。

金融庁のライフプランシミュレーションはFP協会のデータを基に金融庁が作成したもので、収入や支出、年齢など簡単な項目を入力するだけで簡単にライフプランのシミュレーションができるツールです。

条件を変えて何度もシミュレーションをすることができるので、様々なパターンでシミュレーションをすることが可能です。

例えば、

- ・支出を今より減らした場合どうなるか

- ・住宅購入によって今よりも住宅費用が高くなった場合どうなるか

- ・子どもが増えた場合どうなるか

など様々なパターンでシミュレーションをすること今後の人生設計にも役立てることができるでしょう。

まずは自分の人生にどれくらいお金がかかるかを概算で把握することが重要ですので、金融庁のライフプランシミュレーションで概要をつかんでおくとよいでしょう。

金融庁HP:ライフプランシミュレーション : 金融庁 (fsa.go.jp)

4.支出を減らす方法

一生にかかるお金と収入を計算したら、自分のお金が足りそうかどうかわかります。

多くの場合、余裕がないライプランとなってしまうでしょう。豊かな生活をするためには無駄な支出を減らし、お金を貯めていく必要があります。

支出を減らすためには何をすればよいのか具体的に解説します。

(1)家計簿をつける

支出を減らすためにはまず、現状を把握する必要があります。支出の現状を把握するために有効となるのが家計簿です。

家計簿は現在の支出を細かく把握することが可能で、現状を把握することは無駄改善のための第一歩です。

最近はスマホアプリでも家計簿が作成できますので、手間をかけずに家計簿をつけることができます。家計簿を継続的に付けることで支出の見える化と無駄改善につなげることができるでしょう。

(2)固定費を節約する

家計簿をつけていくと、支出のうち固定費の割合が大きい方は、まずは固定費を見直す必要があります。固定費とは、毎月の家賃や通信費、サブスクなどの定額サービスにかかっている費用です。

固定費が多いと努力して節約をしてもなかなか支出は減りません。まずは固定費を削減することで、ベースとなる支出を減らすようにしましょう。

賃貸で住宅費用が高すぎる場合は、安い部屋に引っ越すことを検討する必要があります。家賃は立地、広さ、築年数などによってきまります。

自分にとって重要でないポイントがあるのであれば、その部分のグレードを下げることで家賃を下げることが可能です。

例えば、広さが欲しいけれど、駅からの距離は遠くてもいいと言う場合、駅から遠い、広い部屋に引っ越すとよいでしょう。

家賃は支出のなかでも大きな割合を占めるため、家賃を節約することで大きく支出を減らすことができます。

(3)節税をする

支払う税金を減らすことも支出を減らすことになります。会社員の方でも節税が出来る方法をご紹介します。

①個人型確定拠出年金(iDeCo)を利用する

個人型確定拠出年金(iDeCo)は自分で掛け金を拠出して年金を作る制度です。

日本の公的年金は2階建て構造となっており、全国民に加入義務がある国民年金。会社員や公務員の方に加入義務がある厚生年金です。

iDeCoはさらに自分で掛け金を拠出することで将来年金を受け取ることができる3階部分です。

iDeCoに拠出した金額は原則60歳まで引き出すことができませんが、全額所得控除の対象となりますので、所得税・住民税の節税につながります。

老後資金を貯めたいと考えている方は是非利用したい制度です。

②生命保険料控除

生命保険料控除とは生命保険の保険料として支払った金額に応じて所得税・住民税の節税に繋がる制度です。生命保険の種類によって

- ・一般生命保険料

- ・個人年金保険料

- ・介護医療保険

に分類されており、それぞれ所得税が4万円、住民税が2.8万円。合計で最大、所得税が12万円、住民税が7万円控除されます。

生命保険料控除は年末調整で払い過ぎた税金が返ってくる仕組みとなっていますので、対象の生命保険契約がある場合は忘れずに提出するようにしましょう。

③医療費控除

医療費控除は年間の医療費が10万円以上かかった方ができる所得控除です。

節税目的で医療費を高めることはできませんが、自分や生計を一にする家族の医療費も合算できますので、病院に行った際は必ず領収書を保管しておくようにしましょう。

家族全員で10万円を超える場合は医療費控除を適用して節税に繋げることができます。

5.収入・資産を増やす方法

支出を減らすとともに取り組みたいのが収入や資産を増やす取り組みです。収入や資産を増やすためにはどのようなことをおこなえば良いのでしょうか。

(1)副業をする

近年は副業を解禁する企業も増えています。自分ができる範囲で副業をすることで収入を増やすことが可能です。副業は自分の趣味や得意分野でできる点も一つのメリットです。

本業とは違う仕事を選ぶことで、楽しく仕事ができることもあります。本業が安定的な職業なのであれば、副業は収入が安定しない仕事を選ぶのもよいでしょう。

副業をする際は自分の体調もふまえて働き過ぎないようにすることも重要です。本業と副業をあわせた労働時間が増えすぎて体調を崩すようなことになってしまうと本末転倒です。

体調にも気を付けながら無理の無い範囲で副業をするようにしましょう。

(2)共働きにする

現在、世帯内で働いている人が一人の場合は共働きをすることを検討してみてもよいでしょう。

世帯内に収入がある人が多いということは家計にとってかなりプラスになります。長期的にみれば大きなプラスとなるでしょう。

更に共働きで会社員や公務員であれば、厚生年金の支給額も増えますので、老後の備えにもつながります。

専業主婦(夫)の方は共働きをすることで、世帯内の収入を増やすということも有効な選択肢の一つです。

(3)資産を運用する

お金を貯めていくためには運用をすることも重要です。かつては金利が高く定期預金で預けておけば、自ずとお金を増えていましたが、現在の超低金利ではただ預けるだけではお金は増えません。

運用をする際の基本は分散投資をすることです。利回りが高い商品でも、財産の大部分を一つの資産に偏って運用をしてしまうと、その資産が下がってしまった時に大きな損失を被ってしまいます。

株式や債券の資産分散と日本と海外で地域の分散をすることでリスクを抑えて運用をすることができます。

投資信託など少額でも運用をできる商品も多くありますので、まずは少額から始めて経験を積んでいくとよいでしょう。

6.まとめ

一生にかかるお金は人によって異なります。普段の生活費やライフイベントにかかるお金が異なるからです。

まずは自分の人生でどれくらいお金がかかりそうかシミュレーションしてみることが重要です。シミュレーションをしてみることで、どれくらい余裕があるかがわかります。

もし足りない場合や余裕がない場合は、まずは支出を見直すとよいでしょう。家計簿をつけて固定費を削減するなど、工夫をすることで支出を減らすことができるはずです。

収入や資産を増やす取り組みも重要です。副業や共働きなど収入を増やすことや今あるお金を運用によって増やすことも有効です。

収入の増加や運用による利益の獲得は長期間に渡れば渡るほど効果が大きくなります。なるべく若いうちから一生にかかるお金をシミュレーションして生活の改善につなげるようにしましょう。

今回ご覧いただいた記事の内容を具体的に

ファイナンシャルプランナーに相談しませんか?

ファイナンシャルプランナーが人生設計に基づく

キャッシュフロー表を無料で作成し、

今後の人生に関するお金の課題をアドバイスいたします。

お気軽にご利用ください。

監修 高橋成壽(たかはし なるひさ)

ファイナンシャルプランナー

・日本FP協会認定 CFP(R)

・1級ファイナンシャル・プランニング技能士

金融・投資アナリスト

・日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA(R))

・証券アナリスト 第二次試験合格(CMA未登録)

連載・寄稿

・Yahoo!ニュース個人

・SankeiBiz

・東洋経済オンライン

・会社四季報オンライン

・bizSPA!フレッシュ