■「信頼できるFPの選び方がわからない」から生まれたサービス

そもそもファイナンシャルプランーはどこにいるのでしょう。

すでに日本には300万人近いFP資格取得者がいます。

もしかすると、これを読んでいるあなたもFP資格を持っているかもしれません。

FP資格はもともと1980年代に輸入されスタートしました。

金融財政事情研究会が実施したFP検定の合格者、

日本FP協会が実施するAFP,CFPがどこにいるのか、

探し出すのは困難な時代がありました。

現在は、日本FP協会がCFPと呼ばれるFPの国際ライセンスの取得者を

CFP検索システムを通じて探すことができます。

ただし、CFPでも登録をしていない人も大勢います。

CFP検索システムを見ても、

自分の悩みはどのFPに相談すればいいのかわからない、

そんな意見が聞かれるようになりました。

私たちは、もともと有料のFP相談をサービスとしており、

有料FP相談と無料FP相談の担当者の質や、サービスの違いを

理解しており、私たちならFP探しを手伝えると考えました。

そこが、ライフプランの窓口のスタートです。

■信頼できるFPの選び方はファイナンシャルプランナーが知っている

FPの良し悪しは、第一に相談者の相談ニーズとFPの対応レベルが

等しくなっているかが重要です。よくある2つの失敗例があります。

1つはマイホーム購入の相談をしたいのに、

保険専門のFPに相談してしまった。

マイホーム購入の相談なのに、保険のセールスしかされない。

結局不満足につながります。

もう1つは資産運用の相談をしたいのに、

家計専門のFPに相談してしまった。

資産を増やしたいのに、家計改善の提案しかされない。

これも不満足につながります。

私たちであれば、FP会社がどのような経緯で設立されたのか、

誰がどんな理念で経営しているか確認します。

担当するFPがどのような経歴か、得意分野が何かも確認します。

ただ、そこまで深く調べていくには相応の手間暇がかかります。

私たちは、事前に相談前ヒアリングを実施し、

不満足につながらないようなマッチングになるよう心がけています。

率直にお伝えすると、一見のお客様とFPの相性が良いかどうかは、

会ってみないとわかりません。最近はオンライン相談も実施していますが、

ファイナンシャルプランナーは、相談者の日常生活感(住まいのエリア、生活感、服装、

相談者の家族構成、職歴、言葉遣い、他)からも情報を得たうえで、

資金計画を立て、アドバイスを実施します。

相談者が、聞きたい事だけを聞き、FPは答えればよい、

という相談姿勢ですと、FPもやりがいを感じることができません。

お互いに、顔を合わせて、近い距離で人柄も合わせて互いに評価する。

それが、健全なFP相談であると考えます。

■実務に強いFPは集客や顧客獲得が苦手だった

私たちライフプランの窓口がスタートしてから、

FPの方々と話すと、「相談実務に専念したい」と言われることが多く、

問い合わせ対応や初期ヒアリングにFPが負担を感じていることが

わかってきました。

そこで、私たちは問い合わせや初期ヒアリングなどの、

ポータルサービス(窓口、入り口としての役割)とし、

相談ニーズに合わせてFPを合致させる方向に舵を変更しました。

今でも、事務局を担当するFPが相談実務を担当するケースもあります。

■実績のあるFPと有名なFPの違い

皆様は、著名なFPに相談したいですか?

それとも実績のあるFPに相談したいですか?

著名なFPに相談したい場合は、

有料相談が前提となりますので、

著名なFPに相談したい旨お知らせいただければ

日本を代表するファイナンシャルプランナーをご紹介することも可能です。

しかし、実務実績の豊富なFPを探すのは容易ではありません。

私たちのサービスを始めとして、FP紹介のポータルサービスを利用しなければ、

専門性の違うFPに相談を依頼し、不満足に感じたり、時間を無駄に費やすことに

なるかもしれません。

なお、著名なFPの多くは、相談業務よりも

執筆、講演業務が主たる業務であり、

相談業務のクオリティは普通という可能性もあります。

メディア対応の上手なFPがあなたの真の課題を

解決できる専門家であるかどうかは別の話しなのです。

■初期対応はライフプランの窓口が、詳細の相談は提携FPが対応

現在、私たちライフプランの窓口は事務局が

初期の本人確認とニーズヒアリングを担当し、

詳細の相談を自社FPと提携FPが担当する、

という流れとなっています。

■信頼できるFPを無料でマッチングしてもらえる

現状では、AIで相談者とFPをマッチングする

というようなことはありません。

手作業で、経験と直感で相談者の課題を

上手に解決できそうなFPをマッチングしています。

労力をかけて脳に汗をかいて作業に取り組んでいます。

特に、東京、神奈川、埼玉などでは

実績の豊富なFPと頻繁に情報交換していますから、

FPの人となりが相談される方の雰囲気に合いそうかも、

マッチングの対象としています。

そのために、電話でお話を伺っているのです。

■しかも、無料でFPに相談ができる

労力をかけてマッチングする点については、

将来的に人気のあるFPに限り、有料にすることも考えています。

美容院などの指名料と同様の考え方です。

なお、私たちが無料のFP相談を提供できる理由は、

別途記載の報酬体系にありますので、

無料相談の良し悪しとしてご理解の上、

ご相談をお申込みください。

無料FP相談は、どこの会社も、どこのポータルサイトも

同様の考え方で成立しています。

■ポータルサイトだから、タイプの異なる複数のFPを紹介することも可能

私たちは、FP相談のポータルサービスであり、

FP相談ポータルサイトです。

そのため、ニーズが複数ある場合に、

それぞれのニーズに対応できるFPを、

別々に紹介することも可能です。

例えば、マイホーム購入と資産運用、

資産運用と相続対策、などの場合です。

なんとなく相性が合わないからFPを変更して欲しい

という依頼も承ります。

また、威圧的な態度を取られる方などもいらっしゃるため、

電話での初期対応の時点で、相談をお断りする場合もございますので、

ご了承ください。

■ライフプランを作るから、ピントが大きくズレルことはない

私たちのサービス名称が、ライフプランの窓口とあるように、

サービススタートした時点でライフプランの作成を前提として、

FP相談を提供する会社や類似サービスはほとんどありませんでした。

その後、金融庁が保険の提案をするのは、

ライフプランに沿った提案をし、

社会保険制度を前提として提案するよう

金融業界全体に指導がありました。

しかし、私たちからすると「当たり前」のことです。

■有料のFP相談とは何が違うのか

まず、有料相談だから有益かどうかは、

別の問題であることをお伝えしたうえで、

有料のFP相談と、ライフプランの窓口の違いは、

一言でいえば、対応力の差と言えます。

有料FPは金融商品の販売を前提としない料金体系のため、

金融商品の深く精緻な分析ができない場合があります。

一方で、売り手目線でないのでアドバイスは客観的です。

無料FPは金融商品の販売を目的としているため、

金融商品の分析に長けていますが、

自社取り扱い商品以外の情報がありません。

売り手目線のため、アドバイスにはセールスバイアスがかかります。

有料のFPは相談料が5~30万円、またはそれ以上など

それなりに余裕資金のある方、マイホーム購入、まとまった資金の運用など

失敗ができない相談に適しています。

無料のFPは敷居が低く、学生や無職の方を除けば、

基本的にはどなたでも相談することができます。

家計相談を生活困窮者向けの行政サービスとして取り入れている自治体もあります。

使い方としては、無料FP相談で情報取集した後に、

満足いかなければ、有料FPに相談する流れがよいでしょう。

■他の無料FP相談とは何が違うのか

他の無料FP相談と何が違うのでしょうか。

あまり突っ込んだ書き方ができないのですが、

・単なる金融商品販売会社の場合

・どう見ても保険しか相談できない場合

・特定の商品販売に特化している場合

などが、業界内ではわかります。

すくなくとも、経営者の顔が見える会社の方が、

安心につながると私たちは考えています。

私たちの特徴は、実務家のファイナンシャルプランナーが

自社の実績をもとに構築したサービスであり、

母体が有料FP相談を提供する無料FPポータルは

今も珍しいと考えております。

■無理にFPをマッチングせず、専門家に引き継ぐ場合も

私たちは、働く世代にライフプランを軸にした

サービスを提供しようと考えておりますが、

私たちでは満足のいくサービスを提供できない課題を

持ち込まれる方もいらっしゃいます。

例えば、相続に関するご相談、借金のご相談、生活困窮に関する恒常的な赤字家計のご相談

などがあります。

相続に関するご相談は、ご家族が相談されたい意向ですが、

ご本人の同意や意思なく相談を承ることができません。

借金については、弁護士に代表される法律の専門家の領域です。

生活困窮の倍は、自治体が相談窓口になります。

他にも、家探しであれば不動産会社を紹介するなど、

専門以外の領域は、外部にバトンタッチしたり、

共同で解決にあたるように取り組んでおります。

■持てるノウハウを駆使してサービス横断的な対応を実現

私たちは、ライフプランの窓口のほかに、

住宅購入や住宅ローン相談に対応する「住もうよ!マイホーム」

まとまった資産の運用相談に対応する金融商品仲介サービスがあり、

相談される方のニーズに合わせて、

別のサービスの担当者を紹介することで、

より満足いただけるサービスを提供できるよう、

心がけております。

■相談失敗の流れ、相談成功の流れ

相談失敗の事例として多いのは、

相談初回にいきなり保険の提案をされることです。

私たちでも未だに不満足の原因としてあると考えており、

どのFPサービスでも同じ課題を抱えています。

もし、同様のことがありましたら、事務局までお知らせください。

相談成功の事例としては、

事務局へ感謝の連絡があり、

紹介したFPに大変満足されている場合です。

相談された方からの感謝は

私たち事務局の大きな喜びとなっています。

■相談者情報を販売する業者経由での無料FP相談(FPリーズ、保険リーズ)の注意

無料FP相談の業界には、

相談者の情報をFP側に販売する

ビジネスモデルが存在します。

良し悪しではありませんが、

有料で顧客情報購入すると、

販売に力を入れざるを得なくなる点に

注意が必要です。

■ハウスメーカーの紹介FPとの違い

ハウスメーカーや工務店からFPを紹介されたという場合。

ほぼ間違いなく、紹介者の息がかかっています。

そのため、収支が合わなくても「家を買える」ように、

話が進んでいきます。

先日も、世帯年収700万円のご家庭に、

総予算6000万円の住宅を提案していましたが、

そのご家庭でスムーズに借りられる金額は

4000~4300万円の幅となります。

2000万円もの予算の違いは

ハウスメーカーの利益の他、

購入者の将来の予算も2000万円減らしていることになります。

■銀行系FPとの違い

銀行系FPはベルトコンベアー式の対応が特徴です。

提案する商品が決まっていて、

アポイントをとって、提案することの繰り返しです。

数年後には異動しますので、

担当者が変わってしまいますので、

売られっぱなしにならないよう、金融機関への

注意喚起が必要です。

■保険会社所属FPとの違い

保険会社とFPでは相談に対するスタンスが大きく異なります。

また、情報量はFPの方が多い可能性があります。

■金融商品仲介業(IFA)FPとの違い

掛け捨て保険と投資の組み合わせ提案を得意としています。

そもそも、資産運用が必要かどうかから検討されるとよいでしょう。

■無料相談の運営資金は保険・証券・不動産・金融商品の販売フィー

生命保険、損害保険、不動産、金融商品等、様々な販売報酬が、

無料FP相談の運営原資となっている点は否めません。

そのため、金融商品の提案を拒まれる場合は、

相談利用の前提をご理解いただく必要があります。

金融商品を提案されたくない場合は有料FP相談を利用すべきです。

金融商品を契約したくない場合は、提案の時点でお断りください。

特に、利用規約は事前に確認することを勧めます。

■提携FPとは

アイ・ティ・コンサルティング様

コア・ライフプランニング様

FEA様

など、様々なFP会社と提携して

ライフプランの窓口を運営しております。

紹介するFPについては、事務局のマッチングに一任いただきますが、

既にいろいろなFP相談サービスを利用された経緯がある場合は、

マッチング自体を中止せざるを得ない場合もございますので、

あらかじめご了承ください。

ライフプランの窓口はどんな利用が多いの?

ライフプランの窓口は大きく分けて2つの相談パターンがあります。

1つは、お金に関する漠然とした不安です。

漠然とした不安を解決するには誰かに相談する必要があります。

でも、家族も友達もお金に詳しいわけではありません。

身近な人に相談すると、家庭の事情が伝わってしまいます。

また、身近であるほど、中立的に客観的にフラットな立場で話を聞きづらいもの。

その点、赤の他人であるファイナンシャル・プランナーは冷静に話を聞き、

状況を解きほぐしてくれるでしょう。

他人に話せるだけで、心が軽くなると同時に

冷静にこれから先に取り組むべきことを実行に移せる人もいます。

具体的な課題がある場合は、ライフプランを作成することで明らかになります。

もう1つは、明確な目標がある場合です。

「子供が3人ほしい!」

「子供が小学校に入学する前に家を買いたい!」

「老後資金を2000万円貯めたい!」

明確な目標が決まっていれば、目標となる金額、目標までの時間がわかります。

金額と時間がわかれば、ほぼ解決したようなもの。

目標達成に向けて、粛々と歩いていけばいいのです。

ただ、人は集中できないいきものです。

明確な目標があっても、

・旅行に行きたい

・外食したい

・仕事で疲れてお惣菜を買って帰りたい

・車を買いたい

・キャンプ用品を買いたい

・人生を楽しみたい

いろいろな誘惑があります。

誘惑をいかにコントロールするかは、ライフプランと

余裕資金の状態次第です。

人生の外部パートナーとしてFPを利用し、

目標達成を確実なものとしてください。

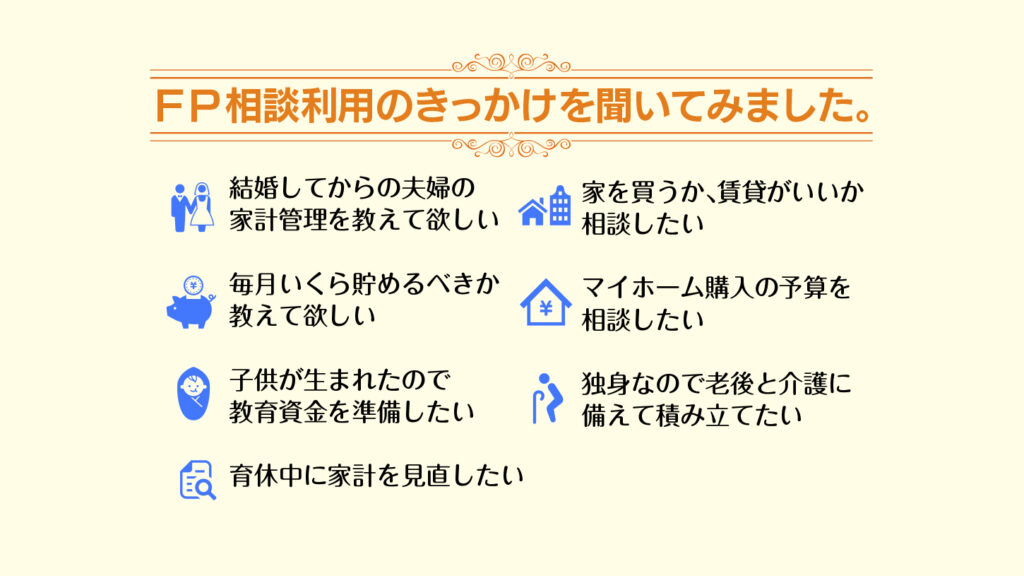

ライフプランの窓口に相談するきっかけを教えて!

FP相談利用のきっかけを聞いてみました。

1.結婚してからの夫婦の家計管理を教えて欲しい

2.毎月いくら貯めるべきか教えて欲しい

3.子供が生まれたので教育資金を準備したい

4.育休中に家計を見直したい

5.家を買うか、賃貸がいいか相談したい

6.マイホーム購入の予算を相談したい

7.独身なので老後と介護に備えて積み立てたい

このようなきっかけが多くなりました。

皆さんはどうでしょう?

これらのタイミングでFP相談を利用すると満足度が高く

これらのタイミング以外でFPに相談しても

明確な目的やきっかけがないと

結果も曖昧になってしまう可能性が高そうです。

いつでも相談していただけますが、

何らかのきっかけがあるほうが、

よさそうですね。

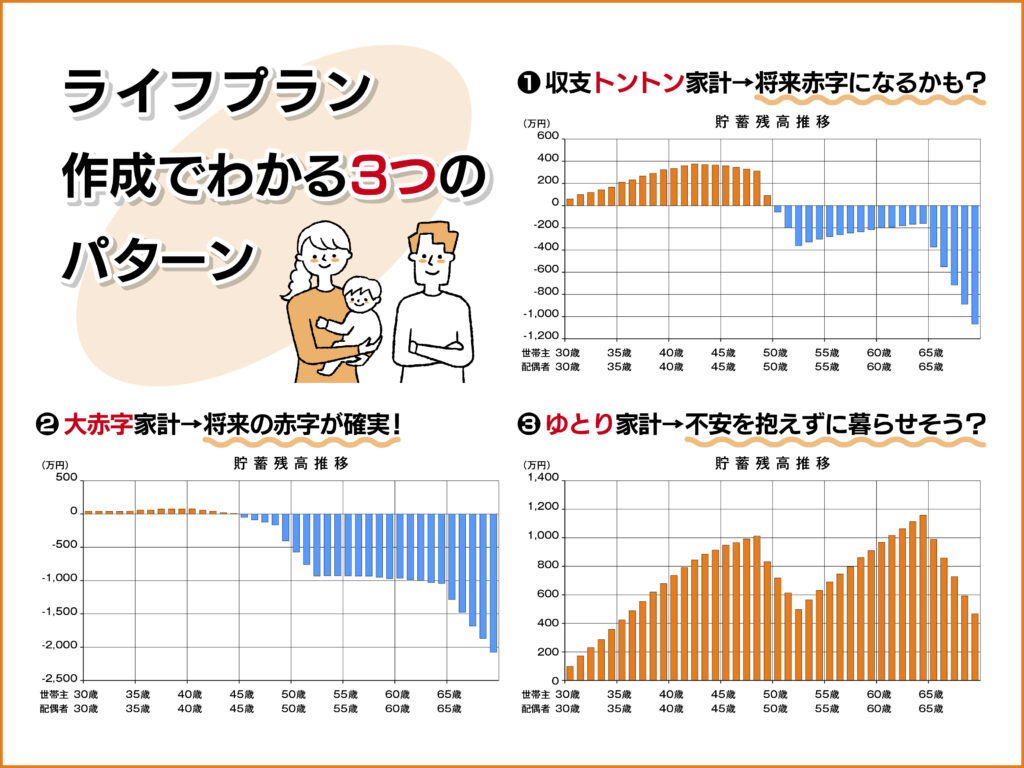

ライフプラン診断では3つの家計パターンに大別されます!

ライフプランを作成すると、

家計の未来を見える化することができます。

家計は大きく分けると

1.収支トントン家計

2.大赤字家計

3.ゆとり家計

に分類されます。

1.収支トントン家計

今は収支トントンですが、家族が増えたり

家を買ったり、生活コストが上昇すると

赤字になる可能性の高い家計です。

今は黒字ですが、油断すると赤字に転落するパターンで、

比較的多くの家計が収支トントン家計と診断されます。

相談世帯の6割が収支トントン家計に該当するイメージです。

高所得の家庭は、収支トントンである傾向が強いと考えられます。

家計を上手に見直すと、ゆとり家計に変化する可能性があります。

2.大赤字家計

家計管理のできない家庭は、常に赤字の状態もすくなくありません。

預貯金を取り崩してなんとか生活している家庭。

カードローンや消費者金融からお金を借りている家庭。

専業主婦の妻任せで、家計を顧みない昭和型夫のいる家庭。

コロナ禍で収入が減っている家庭も含まれます。

実は、大赤字家計にはファイナンシャル・プランナーの処置は難しいことが多いです。

FPの得意分野は時間をかけて状況を改善していくこと。

即効性のある外科的措置は苦手あるいは、実現できません。

場合によっては、債務整理、任意整理、自己破産など

弁護士の力を活用する必要があるかもしれません。

それでも、どのような状況なのか、改善可能性があるか、

などの確認にはライフプラン診断が適しています。

相談世帯の2割が大赤字家計に該当します。

病気、メンタル不調、勤務先の倒産、親の介護、予期せぬ子供の進学など

想定外の事態が起こると、大赤字家計に突入することになります。

3.ゆとり家計

収支トントン家計や大赤字家計の方からは想像できないかもしれませんが、

ゆとり家計の家庭が相談世帯の2割程度いらっしゃいます。

特徴は、身の丈にあった支出におさまっていること。

例えば、都内勤務の人は都内に住みたいと考える人が多いですが、

神奈川、千葉、埼玉に暮らすだけで住居費と生活コストが下がります。

夫一人の収入で生活し、妻の収入はほぼ貯蓄に回せる家庭もあります。

子供がいても、しっかりと貯蓄ができているパターンです。

高収入の家庭ではなく、一般的な会社員の共働きに多い家計です。

共働きの場合は、離婚や病気や怪我による収入源で、

いきない大赤字家計に変貌することもあるので要注意です。

ライフプランの窓口 3つのポイント

【Point1】経験豊富なFPが担当します!

ライフプランの窓口であなたを担当するのは、ファイナンシャルプランナー資格をもち所定の研修を受けた、ライフプランの窓口認定のファイナンシャルプランナーです。

ライフプランに合わせた、

- ・生活設計

- ・家計管理

- ・住宅設計

- ・保険設計

- ・老後資金設計

- ・相続対策

を経験豊富で専門知識のある担当者がフォローいたします。

【Point2】お客様毎に専属の担当者がサポートします!

相談の度にファイナンシャルプランナーが変わると、何度も同じことを話す必要があります。

ライフプランの窓口では、一人のファイナンシャルプランナーが、お客様のライフイベントやライフステージを長期間サポートいたします。

ライフプラン以外の事も、専門家のネットワークをお客様にご提供することで、様々な相談にも対応することができます。

【Point3】ご相談料は無料です。

ライフプランの窓口では、ファイナンシャルプランナーへの相談はいつでも無料です。

お金を払ってファイナンシャルプランナーに相談するのは心配…と言った方にも安心してご利用いただけます。

「ライフプランの窓口認定」ファイナンシャルプランナーは、独自の基準をクリアした有資格者です。

- ・国家資格であるファイナンシャルプランニング技能士資格保有者か、NPO法人日本ファイナンシャルプランナーズ協会によるAFP/CFP認定者、生命保険協会認定FPに相当するFPが相談を担当します。

- ・ファイナンシャルプランナーとしての業務実績として5年以上の経験か、100人以上の相談実績を持つこと。

相談の流れ

【1】お問い合わせ

「お問い合わせフォーム」より、お客様の情報やお悩みを入力し、相談を申し込んでください。

ライフプランの窓口事務局より、

- 1)相談内容

- 2)希望日時

- 3)担当ファイナンシャルプランナー

について連絡いたします。 ご相談はFP事務所をご案内しておりますが、ご自宅の近くや近隣地域へもお伺いできますので、お気軽にご相談ください。

【2】ご相談

1回目のご相談では、お客様の状況について詳しくお聞きします。

ヒアリングのみとなりますが、目安となる相談時間は、

- ・男性のみの場合:60分程度

- ・ご夫婦や女性のみの場合:120分程度

の時間を確保ください。

FPからの具体的なご提案や家計シミュレーションの分析は2回目以降の相談で提供いたします。次の相談に進むか、ご家庭内でお話し合いください。

※将来の家計シミュレーションである資金計画表(キャッシュフロー表)の作成を希望される方は2回目以降のご相談でお渡しいたします。

※家計シミュレーションの郵送またはメールでの送付は承っておりません。

【3】ライフプランのご提案

お客様からお聞きした情報や、希望のライフプランに沿って、今後どのような懸念があるかをお伝えいたします。

ご相談の際に伝え忘れた追加の情報や、訂正がある場合は、率直にお伝えください。 将来の懸念に対する方法をご提案いたします。

必要に応じて、3回以降のご相談実施やご提案を行ってまいりますので、遠慮なくお申し付けください。

【4】加入手続きサポート

提案プランの加入手続きをサポートいたします。

その後も、提案内容の見直しや、新たなライフイベントの発生やライフステージの変化があれば、いつでも担当ファイナンシャルプランナーにご相談ください。

担当ファイナンシャルプランナーに連絡しづらい場合は、ライフプランの窓口事務局までお問い合わせいただくことでもサポートが可能です。zzz

運営者情報

| サービス企画・監修 | 寿FPコンサルティング株式会社 |

|---|---|

| サービス提供 | 株式会社ライフデザインセンター |

企業情報

| 会社名 | 株式会社ライフデザインセンター |

|---|---|

| 住所 | 〒244-0817 神奈川県横浜市戸塚区吉田町81番地 2F |

| 代表者 | 高橋成壽 |

代表挨拶

ライフプランの窓口は、日本の人々にライフプランニングを通じて、自分らしい人生の実現を手助けしたいという思いから生まれました。

毎日の生活の中で生まれる様々な疑問や不安を、是非担当ファイナンシャルプランナーにぶつけてください。きっとお役に立つはずです。

あなたの人生を楽しく明るいものにするために、是非ライフプランの窓口をご活用ください。

ファイナンシャルプランナー 高橋成壽

取扱い金融機関

生命保険会社(8社)

- ・アクサ生命保険株式会社

- ・オリックス生命保険会社

- ・ジブラルタ生命保険株式会社

- ・三井住友海上あいおい生命保険株式会社

- ・FWD生命保険株式会社

- ・東京海上日動あんしん生命保険株式会社

- ・SOMPOひまわり生命保険株式会社

- ・メットライフ生命保険株式会社

損害保険会社(1社)

- ・東京海上日動火災保険株式会社

iDeCo・個人型確定拠出年金 (1社)

- ・東京海上日動火災保険株式会社

- ・SBIベネフィット・システム

住宅ローン・フラット35(1社)

- ・株式会社ハウス・デポ・パートナーズ