新型コロナウィルスの影響で、通勤の変化やテレワークをしやすい環境を求めて住宅購入を検討しているという方もいらっしゃるかと思います。

そこで今回は、住宅購入の際に役立つ、住宅ローンの金利がおトクな銀行をご紹介したいと思います。

<金利の種類と特徴>

まず最初に、金利の選び方についてご紹介したいと思います。

住宅ローンは大きくわけて3種類の金利があり、変動金利、固定金利選択型、期間固定金利があります。

■変動金利の特徴

変動金利は、金利が変動するタイプ。

変動金利の一番のメリットは、固定金利よりも金利が低い。

デメリットは、金利上昇時には毎月の支払い額が高くなる可能性がある。

■固定金利選択型

固定金利選択型は、基本的には変動金利で、最初の5年間や10年間は固定金利を選択できるというもの。

金利も、変動金利と全期間固定金利の中間くらいに位置する。

■全期間固定金利

全期間固定金利は、返済完了までずっと金利が変わらない。

フラット35などがこのタイプ。

返済完了まで月々の支払い額を変えたくない方や、世の中の金利が上がっても住宅ローンの金利は変わらないので、金利上昇時には有利になる。

それぞれの金利の特徴がわかった所で、銀行ごとに住宅ローンを比較してみましょう。

<どこの住宅ローンがおトク?金利を比較してみよう!>

まずは、変動金利から比較してみましょう。

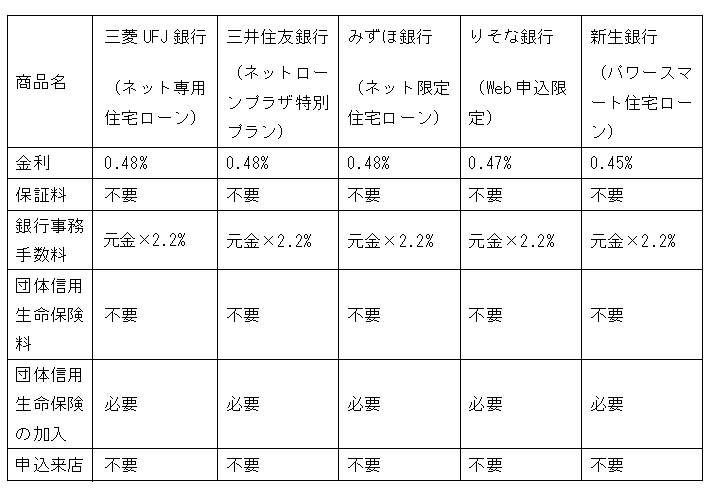

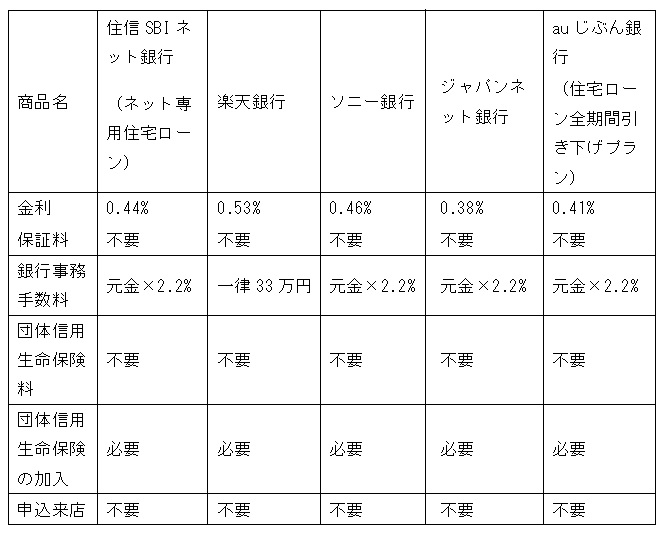

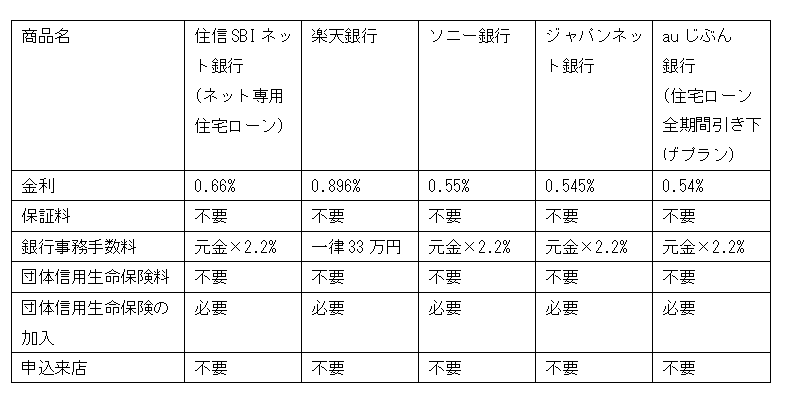

■変動金利

①大手銀行の住宅ローン借入金利

※記事内の金利は全て2020年10月1日現在

②ネット銀行の住宅ローン借入金利

変動金利は、大手銀行の金利が0.4%台、ネット銀行の金利が0.3~0.5%台となっています。

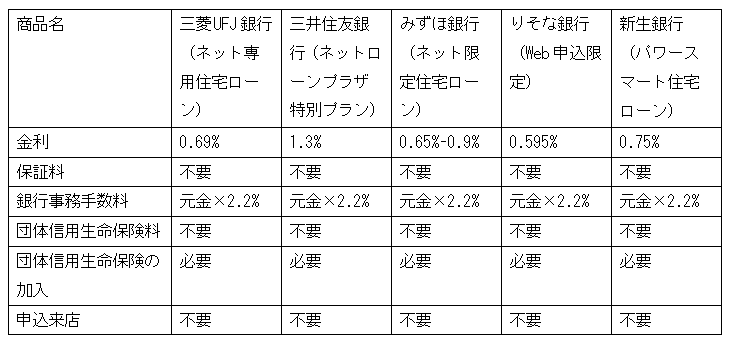

つづいて、固定金利選択型の10年固定を見ていきましょう。

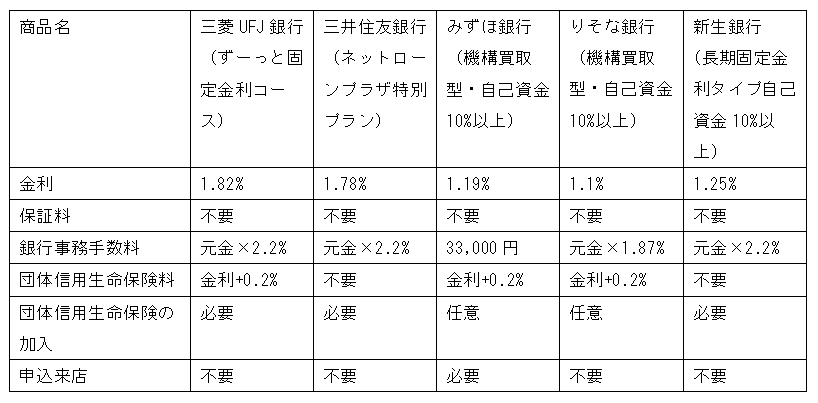

■固定金利選択型(10年)

①大手銀行の住宅ローン借入金利

②ネット銀行の住宅ローン借入金利

10年固定の金利は、大手銀行で0.5%~1.3%台、ネット銀行で0.5%~0.8%台となっております。

最後に、30年の全期間固定金利を見ていきましょう。

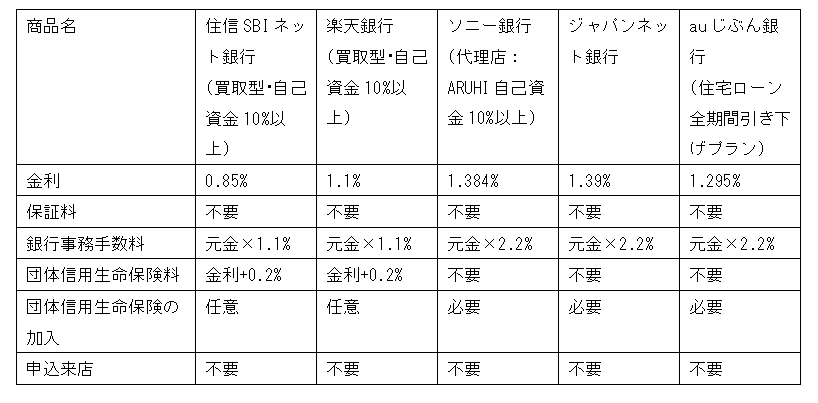

■全期間固定金利(30年)

①大手銀行の住宅ローン借入金利

②ネット銀行の住宅ローン借入金利

30年の全期間固定金利は、大手銀行で1.1%~1.8%台、ネット銀行で0.8%~0.3%台となっております。

どの金利タイプを選ぶか迷われている方も多いかもしれません。

2020年9月に住宅金融支援機構が行った、住宅ローン利用者の実態調査によりますと、住宅ローンを利用した人が選んだ金利タイプは、以下のような結果となりました。

変動金利:60.2%

固定期間選択型:26.6%

全期間固定型:13.2%

やはり、変動金利タイプの金利の低さが人気のようです。

今回は、住宅ローン金利の比較を金利タイプ別にご紹介しました。

金利の低さだけでなく、手数料等も含めた支払総額も考えて、住宅ローンを検討しましょう。

文:山崎美紗

ファイナンシャルプランナーCFP®

FP1級技能士、チャイルドカウンセラー