超高齢化社会になって老後資金について不安になる人が増えています。老後資金は実際にどれくらいかかっているのでしょうか。

当記事では老後資金の考え方とお金を貯めるための具体的な方法を解説します。

目次

1.老後の収支はマイナス!?

老後の収支はマイナスになるという話を聞いたことも多いのではないでしょうか。少し前に話題となった年金2,000万円問題も老後の収支がマイナスになるということから端を発しています。

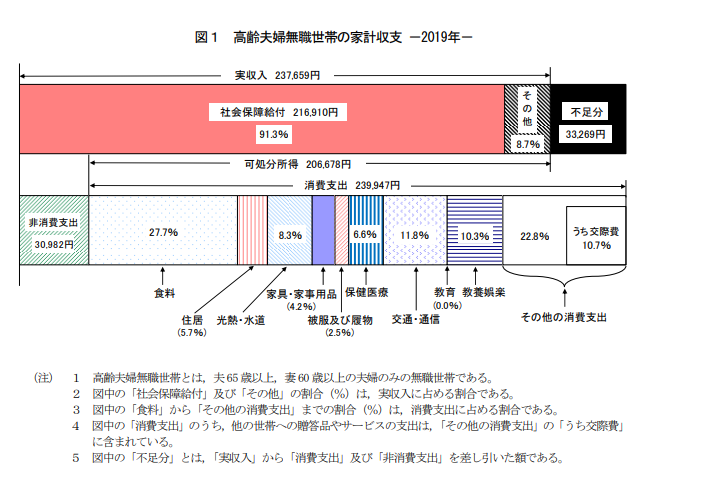

下図は夫65歳以上、妻60歳以上の高齢者夫婦無職世帯の平均的な家計収支です。年金を中心とする収入は平均237,659円です。しかし、支出は収入額を上回り毎月33,269円が赤字となっています。

【高齢者夫婦無職世帯の家計収支(2019年)】

参考:家計調査年報(家計収支編)2019年(令和元年)Ⅱ 総世帯及び単身世帯の家計収支 (stat.go.jp)

毎月の赤字は現役時代に蓄えたお金から支出しているということです。つまり、平均的な世帯は年金収入だけでは足らず、現役時代に貯めた貯蓄を取り崩しながら生活しているということです。

毎月33,269円の赤字となった場合、1年間で約40万円の貯金を取り崩すことになります。40万円赤字の状態が65歳から90歳まで(25年間)続いた場合、1,000万円が必要となります。

このように老後の収支は赤字となっている方が多く、老後に備えて準備をしておく必要があるのです。

2.老後の主な収入源は年金

老後の主な収入源は年金です。老後の収入源はどのようなものになっているのか確認しておきましょう。

(1)国民年金

国民年金制度では20歳~60歳のすべての国民に加入義務があり保険料を支払う必要がある年金制度です。年金の基礎部分となることからも基礎年金とも呼ばれています。

国民年金の支給額は56,049円(令和元年時点)となっています。国民年金は収入などによって大きな差が生まれることはありません。

参考:平成28年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)

(2)厚生年金

厚生年金は会社員や公務員の方が受け取ることができる年金です。会社員や公務員の方は現役で収入を得ている間、厚生年金の保険料を支払います。

厚生年金の保険料は労使折半となっており、労働者が1/2、会社が1/2支払います。つまり、自分の厚生年金の半分を会社が払ってくれているということです。

厚生年金の平均的な支給額は月額144,268円(令和元年時点)です。平均支給額は国民年金よりも多く、老後の生活をするための収入の柱と言えるでしょう。

ただし、厚生年金は収入や加入期間によって支給金額には大きな差がでます。

収入が多く勤続年数が長い人は平均以上の支給がされますが、収入が少ない人や加入期間が短い方は平均以下となりますので、注意が必要です。

参考:平成28年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)

自分の年金額が知りたい方は、

- ・ねんきん定期便

- ・ねんきんネット

で確認するようにしましょう。ねんきん定期便とは毎年誕生月に年金の加入記録が記載されたものが送られてくるお知らせです。

ねんきん定期便では50歳未満の方はこれまでの加入実績に応じた年金額が記載されています。年金支給額は実際に60歳まで保険料を支払った場合よりもかなり少なくなっているので、心配することはありません。

50歳以上の方には年金見込み額が送られます。50歳以上の方の年金見込み額は実際の金額と近いものになっていますので、とても参考になるでしょう。

ねんきんネットとはインターネット上で自分の年金の加入状況を確認できるサイトです。ID登録をすることでパソコンやスマホからいつでも気軽に自分の年金の状況を確認することが可能です。

ねんきんネット:ねんきんネット|日本年金機構 (nenkin.go.jp)

自営業やフリーランスの方は老後の収入の柱となる厚生年金がありません。そのため、公務員か会社員の方よりも老後資金をしっかりと貯めておく必要があります。

3.老後に気を付けるべきお金のリスクとは

老後のお金について考える際に気を付けるべきリスクがあります。老後特有のリスクについて解説します。

(1)インフレ

インフレとはものの価値が上昇することです。通常はインフレが起こる際は経済が好調な時であり、インフレと同時に収入も増えます。そのため、現役世代にとってインフレはそこまで恐れることはありません。

しかし、現役を引退している人にとってインフレは注意するべき状況です。

ここまででご説明の通り、老後の生活費は年金収入を上回っていることが多く、現役時代に蓄えてきた貯蓄を取り崩しながら生活しているという側面があります。

インフレとはものの価値が上昇し、お金の価値が相対的に下がっていく状態ですので、インフレにより現役時代に貯めていたお金の価値が下がってしまうということです。

お金を蓄えていてもインフレよってお金の価値が下がってしまえば、その分生活費を絞らざるを得ません。

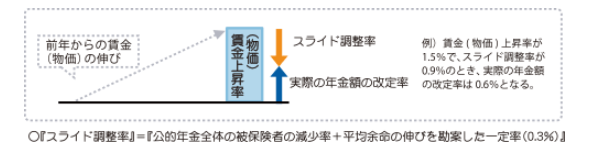

年金も物価上昇によって支給額が増える仕組みとなっていますが、「マクロ経済スライド」と呼ばれる制度があり、インフレとなっても年金額が大きく増えない仕組みをとっています。

マクロ経済スライドとは前年の物価の伸びから調整を行って、物価上昇率よりも年金支給額の上昇率を抑える制度です。

少子高齢化によって現役世代が少なくなっていることから現役世代の負担が増えすぎないようにマクロ経済スライドによって年金支給額を抑制しているのです。

【マクロ経済スライドの仕組み】

厚生労働省HP:マクロ経済スライドってなに? | いっしょに検証! 公的年金 | 厚生労働省 (mhlw.go.jp)

老後世代にとって物価上昇は、

- ・今まで蓄えた資産の実質的な価値の目減りがある

- ・年金額は物価の上昇率ほど増えない

ということがあり、インフレは注意するべき状況といえるでしょう。

(2)介護費・医療費

介護や医療費は現役世代にはさほどかかることがありませんが、老後には大きな負担となってきます。

介護費用は介護保険制度によって自己負担額はある程度抑えられていますが、介護や医療はどれくらいかかるかわからないもの。

老後の生活が長くなればなるほど介護費用や医療費は増えていきます。介護費や医療費が枯渇しないように、現金を多めに蓄えておくことも重要です。

4.年金を増やす方法

老後の収入の柱となるのは年金です。年金収入を増やすことで老後の生活を豊かにするものにできます。年金を増やすためにはどうすればよいのでしょうか。

(1)個人型確定拠出年金を(愛称:iDeCo)利用する

確定拠出年金とは1階部分である国民年金と2階部分である厚生年金とは別に自分で掛け金を拠出する年金制度です。iDeCoは「いまからできること」の略で老後のためにお金を貯めることができます。

iDeCoは拠出した金額は全額所得控除の対象となるため、節税にも繋がるメリットがあります。

iDeCoに拠出した掛金は60歳まで引き出すことができませんので、マイホームの購入や教育資金など老後資金以外のライフイベントでは使えなくなるというデメリットがあります。

しかし、60歳までお金を出せないため、老後資金として確実に貯められるというメリットがあります。

(2)会社員や公務員として長く働く

老後の収入を大きく左右するのが厚生年金です。厚生年金は収入の額と加入年数によって決まります。定年後も働くことができるのであれば、長く働くことで、厚生年金の支給額が増えます。

会社員や公務員として長く働くことができるのであれば、長く働くことでその時の収入を増やすだけでなく、老後の年金額も増やすことができます。

(3)夫婦で働く

年金の収入は夫婦で働くことで増やすこともできます。専業主婦(夫)の世帯の場合は会社員や公務員として働く夫(妻)の分のみしか厚生年金を受給することができません。

夫婦共働きの場合は厚生年金も二人分受給することができますので、老後の年金収入を増やすことができます。可能であれば夫婦で働くことで将来の年金額を増やすことができます。

(4)繰り下げ支給する

年金は繰り下げ支給をすることによって支給額を増やすことができます。年金の繰り下げ支給とは年金の支給を遅らせることです。

年金の支給開始を遅らせることにより、1ヶ月につき0.7%分が増額されて支給を受けることが可能です。

現在の制度では以下のような仕組みになっています。

- ・70歳まで繰り下げることができ、最大42%増額され支給される

- ・2022年4月以降は最大75歳まで繰り下げられるようになり、84%増額される

繰り下げ支給をすることで年金は多く受け取ることができますが、支給開始後早々に亡くなってしまった場合は損をすることもあります。

健康で長生きをする自身がある方は繰り下げ支給を検討してみてもよいでしょう。

(5)個人年金保険を活用する

個人年金保険とは、民間の保険会社で保険料を支払って、将来年金形式で受け取ることができる生命保険です。

個人型生命保険は途中で解約すると支払った保険料を解約返戻金が下回るため、元本割れとなりますが、満期まで保有すると支払った保険料を上回る解約返戻金を受け取ることができます。

一定期間預けないといけないというリスクがあるものの、解約できない分ついつい使ってしまうということを防ぐこともできます。

個人年金保険には、

- ・円建て・・為替リスクはないが、現在の超低金利ではほとんど増えることがない

- ・外貨建て・・利回りが高い代わりに為替変動による元本割れリスクがある

上記2種類があります。それぞれのメリットとデメリットをふまえて契約するようにしましょう。

5.現役時代にお金を貯める方法

老後に使うためのお金を貯めるためには現役時代にお金を貯めることが重要です。現役時代にお金を貯めるための具体的方法を解説します。

(1)無駄な支出を減らす

老後のお金を現役時代にお金を貯めるためには少しずつお金を貯めていく必要があります。毎月の生活費から少しずつ老後のためにお金を捻出するためには無駄な支出を減らすことが重要です。

無駄な支出を減らすためには、毎月何にお金を使っているか把握することが重要です。毎月の家計簿をつけて無駄な支出がないか点検してみるとよいでしょう。

特に重要となるのが毎月定額で支払っている固定費です。固定費には住宅費や通信費などがあります。

固定費が高止まりするとなかなか老後のためのお金を貯めることができませんので、まずは固定費を減らすことができるようにしましょう。

(2)資産運用する

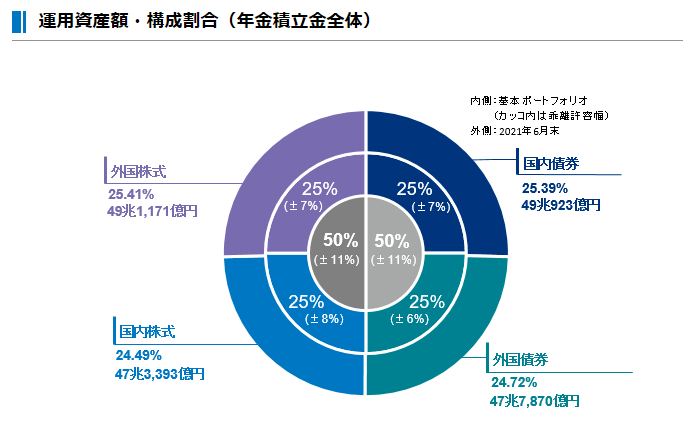

今あるお金を運用することでお金を増やすことができます。実は公的年金も国内外の株式や債券などで運用をしています。公的年金は個人の老後資産と同じく、長期間の運用によって安定的な収益獲得を目指しています。

GPIFでは下図のように、

- ・外国株式

- ・外国債券

- ・国内株式

- ・国内債券

で分散して運用をしています。どのようなもので運用をすればよいか分からない人は、公的年金の運用をしている年金積立金運用管理独立行政法人(GPIF)の運用を参考にしてみてもよいでしょう。

参考:2021年度の運用状況|年金積立金管理運用独立行政法人 (gpif.go.jp)

(3)収入を増やす

老後の資金を増やすためには、収入を増やすということも選択肢のひとつです。収入を増やすためには、

- ・専業主婦(夫)の場合は共働きをする

- ・勤めている企業で出世をする

- ・副業をする

などが考えられます。収入を増やすことで老後資金を貯めることができますが、収入を増やすことはそう簡単ではありません。

収入を増やすために過労で体調を崩すといけませんので、無理の無い範囲で収入を増やすようにしましょう。

6.まとめ

老後資金は現役時代には必要なかった医療費や介護費用が必要となり、出費が多くなります。また、多くの人が年金などを中心とする収入を、出費が上回る状態が続きます。

超高齢化社会となり、長生きすればするほどお金は枯渇しないように、現役時代からしっかりと貯めておく必要があるでしょう。

老後の資金に余裕を持たせるためには、

- ・iDeCoなど自分でお金を拠出してお金を作る

- ・共働きにする

- ・退職時期を遅らせる

- ・繰り下げ支給をする

などによって公的年金の支給額を増やすことを試みてもよいでしょう。年金以外にも自分でお金を貯めることも重要です。老後資金は短期間で貯めることはできません。若いうちから少しずつお金をためていく方がよいでしょう。

お金を貯めるためには、

- ・支出を減らすこと

- ・資産運用をすること

- ・収入を増やすこと

などがあげられます。できることから無理の無い範囲で行って老後の生活に備えるようにしましょう。

今回ご覧いただいた記事の内容を具体的に

ファイナンシャルプランナーに相談しませんか?

ファイナンシャルプランナーが人生設計に基づく

キャッシュフロー表を無料で作成し、

今後の人生に関するお金の課題をアドバイスいたします。

お気軽にご利用ください。

監修 高橋成壽(たかはし なるひさ)

ファイナンシャルプランナー

・日本FP協会認定 CFP(R)

・1級ファイナンシャル・プランニング技能士

金融・投資アナリスト

・日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA(R))

・証券アナリスト 第二次試験合格(CMA未登録)

連載・寄稿

・Yahoo!ニュース個人

・SankeiBiz

・東洋経済オンライン

・会社四季報オンライン

・bizSPA!フレッシュ