お金に関する悩みは人にはなかなか相談しづらいものです。特に独身の方は自分がどれくらいお金を使っていいか悩む人も多いのではないでしょうか。

近年は独身の人も増えているので、独身の方のライフプランについても見習うべき事例が多くあります。当記事では独身の人が一生にかかるお金やライフプランについて解説します。

目次

1.独身の人は増えている

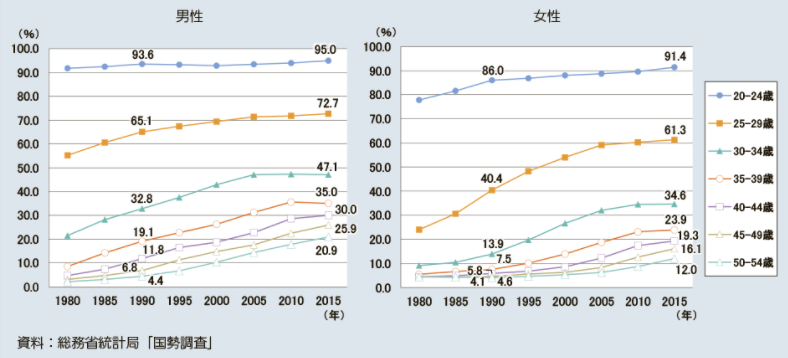

近年の傾向としては独身の人が増加傾向です。下の図は総務省統計局による未婚率の調査です。

【年齢階級別未婚率の推移】

参考:図表1-1-8 年齢階級別未婚率の推移|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省 (mhlw.go.jp)

男性・女性ともにすべての年齢で未婚率が高くなっています。特に20代後半から30代前半の未婚率が高くなっており、晩婚化も同時に進んでいると言えます。

ライフプランや生涯の支出額は家族構成によって大きく異なります。

既婚の人と未婚の人では支出の項目が大きく異なり一生涯で使うお金にも差があるため、異なるライフプランをたてる必要があるでしょう。

2.生涯独身の人は現役の時は余裕がある

生涯独身の人は現役で働いている間は比較的余裕があります。なぜ余裕があるのか理由を具体的に解説します。

(1)自宅は広くなくてもよい

独身の人は比較的狭い家でも問題ありません。

4人家族で暮している場合は3LDK以上の住宅に住むことが多いでしょう。しかし、一人暮らしの場合はワンルームマンションや1LDKなどの住宅でも暮らせます。

住宅は人生で最大の支出と言われており、住宅にかかるお金が少なくてすむため、大きな余裕が生まれます。

(2)教育費がかからない

子どもがいる世帯にとって大きな負担となるのが教育費です。

教育資金は私立大学であれば、年間100万円以上がかかります。また、学校以外にも塾や習い事の費用などもかかりますので、一人につき1,000万円以上かかる場合もあります。

子どもが2人以上いればそれだけ教育費はかさむことになりますので、大きな出費と言えるでしょう。独身の人は教育費がかからないため、出費を大きく抑えることができます。

(3)食費などの生活費も一人分

独身の人は食費などの生活費も一人分で暮すことができます。食費などは世帯内の人数分から減らすことができないため、大きな出費となります。

また、スマホなどの通信費も人数分必要となりますので、通信費などの固定費が少なくなる点も余裕が生まれやすい要因です。

3.年金について知っておく

独身の方がライフプランをたてるためには、「一生涯に得ることができる収入の額と支出の額」を把握しておく必要があります。

現役時代は働いたお金が収入となりますが、老後は年金を受け取って生活することになります。年金の制度や支給額を知っておくことでライフプランがたてやすくなります。

(1)自営業者と会社員では支給額が大きく異なる

日本の年金制度は自営業者やフリーランスの方と会社員では支給額が大きく異なる仕組みとなっています。

まずは日本の年金制度について解説していきます。日本の公的年金制度は以下のような二階建て構造となっています。

- ・一階部分:国民年金

- ・二階部分:厚生年金

国民年金はすべての国民に加入義務があり、保険料は一律、加入期間によって支給額に少し差がありますが、大きく差がつくことはありません。国民年金の平均支給額は令和2年10月時点で月額約5.6万円です。

一方、二階部分の厚生年金は会社員や公務員の方の年金です。現役で働いている時は厚生年金の保険料を支払う必要があります。

保険料は労使折半となっており、会社が半分負担、労働者が半分を負担します。給与の額によって保険料が決められているため、加入期間や加入期間中の給与額によって年金支給額も大きく差がでます。

給与が多く、加入期間が長ければ長いほど、厚生年金の年金支給額は大きくなるのです。

厚生年金の平均支給額は令和2年10月時点で月額約14.6万円です。厚生年金は人によって受給額にばらつきがありますが、厚生年金の方が国民年金よりも受給額は大きいことがわかります。

そのため、自営業やフリーランスの方は老後にもらえる年金が会社員や公務員の方よりもかなり少ないということを認識しておく必要があります。

参考: 厚生年金保険・国民年金事業の概況 |厚生労働省 (mhlw.go.jp)

(2)繰り下げ支給で年金は増やせる

年金には長生きしたときに備えて支給を遅らせる代わりに支給額を増やすことができる「繰り下げ支給」という制度があります。

通常65歳から年金を受け取ることができますが、繰り下げ支給をすると1ヶ月遅らせるごとに0.7%増額されます。

以前は最大70歳までの繰り下げで42%の増額でしたが、2020年5月の法改正により、75歳まで繰り下げることができることとなりました。75歳まで繰り下げた場合の増額率は84%です。

増額された年金は一生涯続くため、長生きすればするほど、繰り下げ支給によって多くの年金がもらえます。

ただし、早く亡くなってしまった場合は、繰り下げ支給の恩恵は受けることができません。極端なケースでは75歳まで繰り下げをして75歳までに亡くなってしまった場合、年金が支給されません。

年金の繰り下げにはこのようなデメリットもあるということを理解して検討するべきでしょう。

また、年金は65歳よりも早くもらうことができる「繰り上げ支給」も選択できます。繰り上げ支給は1ヶ月繰り上げるごとに0.5%減額されます。最大で60歳まで繰り下げることが可能ですので、30%の減額となります。

繰り上げ支給と繰り下げ支給にはそれぞれのメリット・デメリットがあります。年金制度を理解して自分のライフプランをたてるうえで繰り上げ支給や繰り下げ支給を検討してみるとよいでしょう。

4.老後の支出に備える必要がある

年金とともに理解しておきたいのが老後の支出についてです。老後には現役時代にはかからなかったお金がかかることもありますので、老後の支出について理解して備える必要があるでしょう。

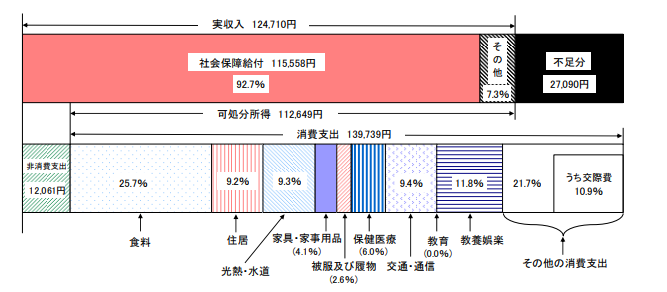

下の図は2019年に総務省統計局が調査した高齢者単身世帯の家計調査の結果です。

参考:家計調査年報(家計収支編)2019年(令和元年)Ⅱ 総世帯及び単身世帯の家計収支 (stat.go.jp)

高齢者単身世帯の家計調査結果によると年金を中心とする実収入が月額で約12.4万円、それに対し支出額が約15.1万円となっており、2.7万円が不足しています。

不足額は手元の貯金から取り崩していることになりますので、老後の備えが必要となることがわかります。老後にはどのような費用がかかるのか、具体的に解説していきます。

(1)介護費用

老後にかかる費用として代表的なものが介護費用です。高齢になって運動能力や判断能力が衰えてくると介護に頼らないと生活することが難しくなっていきます。

高齢になればなるほど、介護の重要度は増してくるため、費用も高くなる傾向があります。

ただし、介護費用は全額自己負担するわけではありません。介護費用には所得に応じて自己負担の軽減制度が設けられており、年金などの合計が80万円超の方の場合、自己負担額は月額24,600円までと定められています。

ただし、介護に関連する費用でも福祉用品の購入費用や民間介護施設の月額利用料などは対象外となりますので、必ずしも介護関連費用が自己負担額以内に収まるとは限りません。

生命保険文化センターの作成した平成30年度 生命保険に関する全国実態調査によると、平均的な介護期間は約55ヶ月で費用総額は約500万円とされています。

毎月の費用は7.8万円となっていますので、介護が必要な状態が長く続いた場合、更にお金が必要となります。

独身の方は家族による介護は期待できないため、資金面では余裕を持って準備をしておく必要があるでしょう。

参考:2018honshi_all.pdf (jili.or.jp)

(2)有料老人ホームの入居費用

独身の方が老後に備えて考えておきたいのは、介護費用とともに終の棲家となる有料老人ホームの費用です。

高齢になると運動能力や認知能力が低下するため、自分一人での生活が難しくなり、有料老人ホームへの入居を検討する人が多くいます。

有料老人ホームの入居一時金や毎月の家賃は介護保険の対象外となりますので、全額自己負担です。

有料老人ホームの入居費用や家賃は施設により様々です。入居一時金が1億円以上する豪華な施設もあります。

自分がどの程度の施設に入居したいかを検討し、豪華な施設に入居を希望するのであれば、お金を貯めておく必要があるでしょう。

5.公的年金以外にお金を貯める方法

独身の方は介護や有料老人ホームの入居費用など、老後にお金を残しておく必要があります。

結婚している人や子育てをしている人に比べると比較的余裕がある現役時代に、公的年金以外のお金を貯めておく必要があるでしょう。

現役時代にお金を貯めるための具体的方法を解説します。

(1)給与天引きにする

お金を貯めるためのもっとも確実な方法は、目標額を設定し、毎月の給与から天引きにして積み立て定期などでお金を貯めることです。

例えば、500万円を目標とするのであれば、毎月2万円を250ヶ月(約21年間)積み立てることで確実に貯めることができます。

ポイントは給与天引きや給与口座から自動引き落としにして自分が使えないようにすることです。

普通預金に置いておくとついつい使ってしまうこともありますが、給与天引きにして別口座にうつしておくことで確実に貯めることが可能です。

(2)株式などで運用する

現在は超低金利となっており、銀行の定期預金ではほとんど増えることがありません。リスクはあるものの、株式や投資信託などで運用することを検討してみてもよいでしょう。

実は公的年金もGPIFという独立行政法人が国内外の株式や債券で運用しています。2010年から2020年まで10年間の運用実績は年率3.61%となっており、定期預金などに比べると高い利回りを誇ります。

参考:年金積立金管理運用独立行政法人 (gpif.go.jp)

GPIF運用比率を定めて国内外の株式や債券に分散して投資をすることで、リスクを抑えて運用しています。老後資金を貯めるためには長期間運用する必要がある為、その間に景気も上下します。

どのような経済状況になっても安定的に運用をするためにはさまざまな資産に分散して投資をすることが重要です。その点では同じく長期投資での安定した運用成果を目指すGPIFの運用は非常に参考になるでしょう。

ただし、株式などの運用では必ず成功するわけではありません。リスクがあることも理解して挑戦する必要があります。

(3)確定拠出年金を利用する

日本の公的年金制度は二階建て構造となっていますが、自分でお金を拠出することで、三階部分を作ることが可能です。

「個人型確定拠出年金(愛称iDeCo)」は、自分で金額を設定して毎月一定額を積み立てることで、60歳になったときに一括か年金で受け取ることができる制度です。

iDeCoの最大のメリットは拠出した金額が全額所得控除の対象となること。確定拠出年金に拠出することで、所得税の節税につながります。

例えば、年収500万円の人が毎月2万円を20年間積み立てた場合、96万円の節税が可能です。

節税のシミュレーションはiDeCoの公式ホームページで簡単にできますので、試してみてはいかがでしょうか。節税効果の大きさが実感できるはずです。

iDeCo公式HP:かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

(4)不動産投資をする

老後資金確保のための手段として不動産投資も注目を集めています。不動産投資が注目を集める理由は、安定的な賃料収入が入るというメリットが大きいと言う点です。

不動産投資では購入時に大きな金額が必要となりますが、毎月の賃料収入は安定しています。空室にさえならなければ、毎月の家賃が大きく変わることは無く、老後の収入源となります。

ただし、長期間空室状態が続いてしまった場合、固定資産税や管理費用などコストだけがかさんでしまい、運用がマイナスとなる可能性もあります。

安定した収入を得られるというメリットはありますが、リスクはあるということは理解しておくべきでしょう。

6.まとめ

独身の方は現役時代には比較的余裕があります。

子育てをしている世帯に比べると住居にかかる費用や生活費が少なくて住むうえに、子育て世帯には大きな負担となる教育費は必要ありません。

しかし、老後の費用には注意をして余裕がある現役時代にお金を貯めていく必要があります。

独身の方は家族による介護は期待できないため、費用を払って介護サービスを受ける必要があるでしょう。有料老人ホームに入居する場合は入居一時金や毎月の家賃などもかかってきます。

現役時代にお金を貯めるためには給与天引きにしたり、確定拠出年金を活用したりするなど、工夫次第で確実に貯めることができます。

老後資金は若い時から少しずつ貯めていく必要があるので、早めに検討し始めた方がよいでしょう。

今回ご覧いただいた記事の内容を具体的に

ファイナンシャルプランナーに相談しませんか?

ファイナンシャルプランナーが人生設計に基づく

キャッシュフロー表を無料で作成し、

今後の人生に関するお金の課題をアドバイスいたします。

お気軽にご利用ください。

監修 高橋成壽(たかはし なるひさ)

ファイナンシャルプランナー

・日本FP協会認定 CFP(R)

・1級ファイナンシャル・プランニング技能士

金融・投資アナリスト

・日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA(R))

・証券アナリスト 第二次試験合格(CMA未登録)

連載・寄稿

・Yahoo!ニュース個人

・SankeiBiz

・東洋経済オンライン

・会社四季報オンライン

・bizSPA!フレッシュ