FPに投資・資産運用・資産形成について相談する際の注意点、知っておくべき法令

ライフプランの窓口で承る相談で、数は少ないのですが、投資のご相談もあります。

具体的には、iDeCo(個人型確定拠出年金)、企業型確定拠出年金、NISA、積立NISAなどで、どんな銘柄に投資すべきか知りたいということなのですが、ファイナンシャルプランナーはライフプランの専門家ですが、投資の個別具体的な銘柄選定を行うことができません。

FPは役に立たない、使えないと言われる理由は法令と関係している

理由はアドバイスする資格が無いからです。

このような相談に答えるには具体的には投資助言・代理業の登録が必要です。

取扱商品ラインナップの中からの提案であれば、金融商品仲介業(旧証券仲介業)の資格があれば提案を受ける事ができます。

投資助言・代理業とは・・・下記金融庁HPをご確認ください。

https://www.fsa.go.jp/common/law/guide/kinyushohin/07.html

簡単に説明すると投資のアドバイスをするなら、投資助言・代理業の登録をしてください。

そうしないと法令違反になりますよ。というものです。

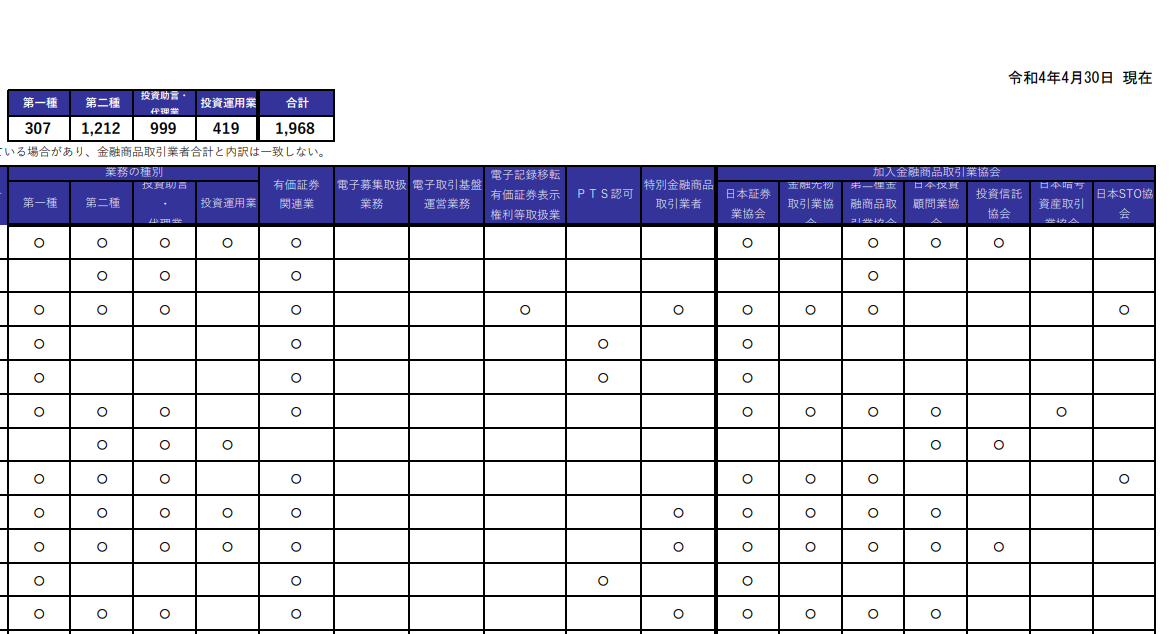

ちなみに、投資助言・代理業の登録をしている法人(個人もいる)は、下記のHPにリストが掲載されています。

https://www.fsa.go.jp/menkyo/menkyoj/kinyushohin.pdf

https://www.fsa.go.jp/menkyo/menkyo.html

上記ページの中の、金融商品仲介業者一覧に証券会社等に混ざって、

投資助言・代理業の資格があるか確認できます。

投資助言・代理業は、金融機関、機関投資家(ファンドなど)、プロの投資家に対して、顧問契約を締結して投資に関するアドバイスを提供するのが仕事です。

投資する金額は数億円から数千億円単位となるでしょう。

個人向けのサービスではないのがおわかりいただけます。

ただし、一部ですが個人投資家向けの投資助言・代理業を提供している会社もあります。

例えば、リストに掲載されているある会社では、20~30万円程度の顧問料で、

投資に関するアドバイスを提供されているようです。

他にも、管理する金融資産の1%程度のフィーを毎年請求するモデルが一般的であると思われます。

管理資産の1%で最低のフィーが30万円だとすると、3,000万円の投資をしないと費用の実質負担が多くなります。

また、3,000万円投資に回せるという事は、手持ち資金の全額を投資する人はいないですし、適合性の原則としても合わないでしょうから、手持ち金額の10%~30%を投資に回すと仮定すると1億円~3億円程度の金融資産があるということです。

一般の人の生涯年収ほどのゆとりがある人がたくさんいるとは思えません。

※日本にはミリオネアが100万人いると言われていますが。

となると、個人が使うサービスというより、一部の富裕層向けのサービスという位置づけなのかも知れません。

日本FP協会でも、投資アドバイスに関する注意喚起をしております。

https://www.jafp.or.jp/about_jafp/caution/fp/fp_caution_02.shtml

個人の方々は、投資に関して

1. 自分で勉強して自己判断で投資する

2. 友達や家族から情報を得て投資する

3. 投資を諦める

4. 預金や保険などの一般的な金融商品に留めておく

5. 投資助言・代理業者と顧問契約を締結してサービスを受ける

という事になりそうです。

巷では、投資信託はコストの安い方が優れているというような、

偏った視点の論調が目立ちますが、

成果が出ていればコストをかけることが正当化されます。

投資パフォーマンスを挙げたい方は、投資助言・代理業の方からアドバイスを得るといいでしょう。

私たちFPは増えたお金を上手に一生使えるように、アドバイスをさせていただきます。